私たちは2021~2022年に中古戸建を購入し、リノベーションを行いました。

インターネットで先人の体験記を見ながらスマートに達成したかったのですが、現実はすったもんだです。

これから中古物件を購入してリノベーションをされる方が増えるかもと思い、私たちも体験談をブログに記すことにしました。

今回は住宅ローン控除1年目の確定申告について、その2です。

今回は最難関!?である『(特定増改築等)住宅借入金等特別控除額の計算明細書』の書き方についてです。

- 『(特定増改築等)住宅借入金等特別控除額の計算明細書』の書き方

- 会社員の方へ、翌年以降に必要になるかもしれない注意喚起。

中古物件購入+リノベーションを同時に行った場合は、確定申告書等作成コーナー等で申告書類を作成する前に『(特定増改築等)住宅借入金等特別控除額の計算明細書』を作っておく事をオススメします。

詳細は後ほど解説しますが、消費税がかかるかどうかで書類を分け、控除額を計算しておく必要があるからです。

いーちご

いーちご中古物件購入+リノベーションの場合は、先に計算明細書を作って『控除額』を算出しておくと申告作業がスムーズです。

いそむ

いそむ・中古物件は『消費税がかからない』

・リノベーションは『消費税10%がかかる』

で、複数の計算明細書が必要なところも注意するところです!

もし、あなたが新築物件を購入したケースでしたら、確定申告書等作成コーナーで他の申告書と一緒に『(特定増改築等)住宅借入金等特別控除額の計算明細書』を作成可能ですので、この記事を飛ばして次の申告書作成に進んでいただいてOKです!

ちなみに、必要書類については前回の記事でまとめていますので、気になる方はチェックしてみてください。

今回の『(特定増改築等)住宅借入金等特別控除額の計算明細書』含め、「全ての必要書類はもう全部そろってるよ」という方は次の確定申告書類の作成に進みましょう!

いーちご

いーちごここから先は、中古物件購入+リノベーションを同時に行った方向けの記事になります。

中古物件購入+リノベーションを同時に行った場合は、確定申告書の作成をする前に『(特定増改築等)住宅借入金等特別控除額の計算明細書』を作り、最終的な『控除額』を算出しておく必要があります。

この記事では、その為の計算明細書の具体的な記入例と解説を行っています。

私たちのケースは『令和4年度』『e-Tax』による確定申告の例となっております。

それ以降の年度の場合は改定等されているかもしれませんので、国税庁ウェブサイトをご確認ください。

【難関!】(特定増改築等)住宅借入金等特別控除額の計算明細書について

中古物件購入+リノベーションの場合は2部に分ける必要あり!

中古住宅の購入とリノベーションを同時に行った場合は、この『(特定増改築等)住宅借入金等特別控除額の計算明細書』は2部に分けて作る必要があります。

いーちご

いーちご物件購入分とリノベーション分をまとめて書いちゃダメなの?

いそむ

いそむダメなんだって…。

理由は、『消費税がかかる』か『消費税がかからない』で書類を別にしなければならないから、のようです。

今回の私たちのケースですと、

- 中古物件の購入(個人間の売買の為) → 消費税がかからない

- リノベーションの費用(企業との契約の為) → 消費税がかかる

となるので、物件購入分とリノベーション分で書類を分けて作成します。

中古物件の購入+リノベーションの場合は、ほぼこのケースになるかと思われますが、実際は様々なパターンがあるようです。

私たちは自分がどのケースに当てはまるのか、以下のウェブサイトを参考にしました。

とは言え、2024年現在では消費税の税率が10%以外な事はほぼ無いかと思われますので、中古物件の購入+リノベーションの場合は計算明細書を2部作成する方向で良いのではないでしょうか。

『(特定増改築等)住宅借入金等特別控除額の計算明細書』はどこにある?

【A1-1 申告書・申告書付表と税額計算書等 一覧(申告所得税)】ページの表の内、上から45番目くらいにある列が『(特定増改築等)住宅借入金等特別控除額の計算明細書』です。

ほとんどデータ送信で済むe-Taxであっても、この書類だけは原本を税務署に提出しなければなりません。

そして確定申告書等作成コーナーでは1通分しか作成できないと言う事もあり、私たちは中古物件の購入+リノベーションの場合はPDFをダウンロード&印刷し、手書きで作成しました。

【重要】必ず写し(コピー)を残そう!

(特定増改築等)住宅借入金等特別控除額の計算明細書は原本を提出するので、提出前に記入済の計算明細書のコピーを取っておく事を忘れないでください!

というのも、

勤務先によっては、住宅ローン控除2年目の年末調整時に、この書類の提出を求められる場合がある。

からです。

我が家は、1年目で提出した(特定増改築等)住宅借入金等特別控除額の計算明細書をスキャンして残しておいたので、そのコピーを勤務先に出しました。

まさか、翌年に必要になるとは…。

いそむ住宅購入に対する残高と増改築に対する割合を確認する為に必要だそうです。

いーちご

いーちごコピーを残しておいて本当に良かったです。

勤務先によりけりなので、必ずしも必要になるとは限りませんが、何が起きても良いようにコピーしておく事をオススメします。

(特定増改築等)住宅借入金等特別控除額の計算明細書の記入例

記入例の前提条件

さて、ここからは令和4年度の『(特定増改築等)住宅借入金等特別控除額の計算明細書』の記入例になります。

実際の金額ではありませんが、今回の記入例の条件はこちらです。

費用の内訳

- 銀行から住宅ローンで3500万円の融資を受ける。

- 500万円を親から贈与

- 2500万円の中古物件を売主から購入する。

- 1000万円でリノベーションを企業に依頼する。

- 30万円のリノベーションに関する補助金を交付された。

その他、前提条件

- 居住用100%物件

- 銀行からの『年末残高等証明書』ハガキは物件用、リノベーション用で2通に分かれている

いそむまた、私たちのケースは、

『会社員』『中古戸建を購入』『名義は夫のみ』『物件購入+リノベのワンストップリノベ』『贈与あり』『リノベ補助金あり』

といった感じです。

いーちご詳しくは、その1『私たちのケース』をご覧ください。

ダウンロードした『(特定増改築等)住宅借入金等特別控除額の計算明細書』の最後の方に[書き方の説明ページ]があるので、そちらも併せてご確認の上、記入してみてください。

物件購入分の計算明細書 記入例

以下、物件購入分に関する記入例と解説です。

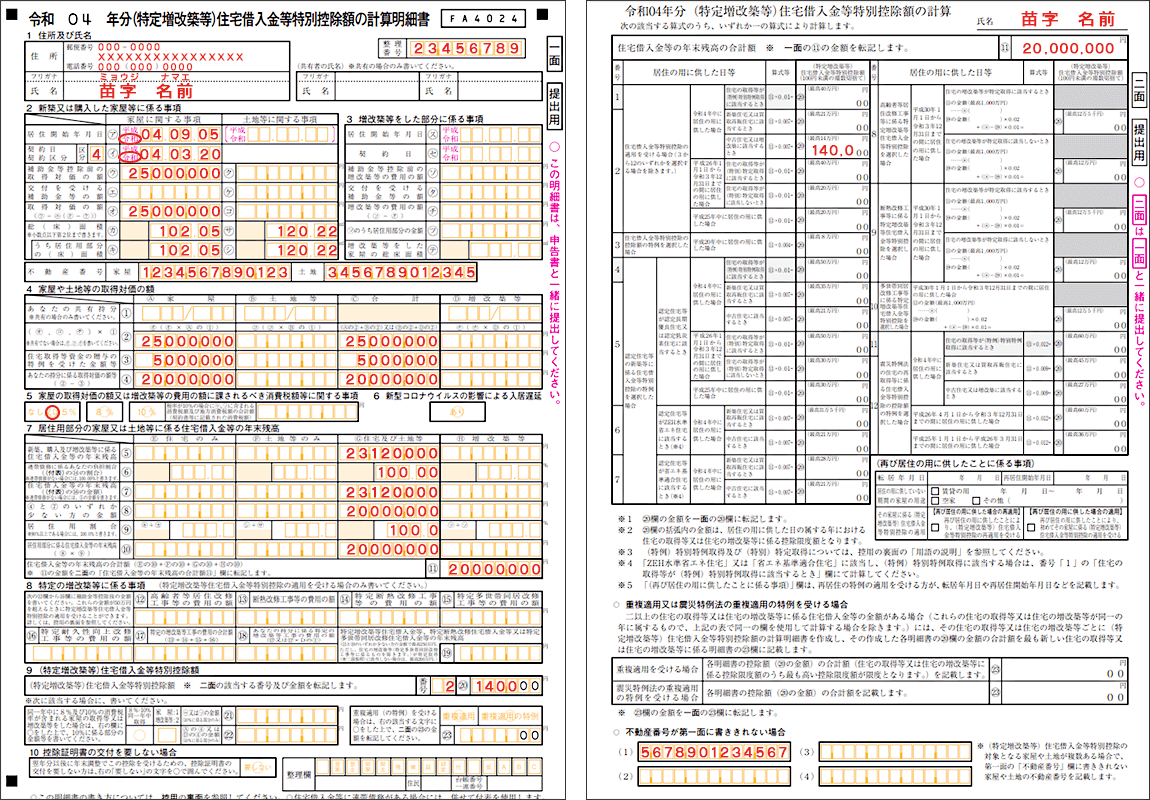

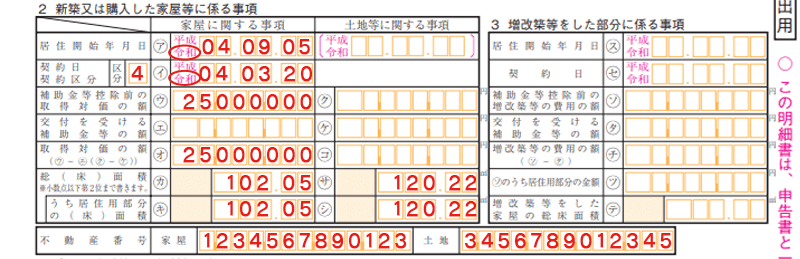

物件購入分 1ページ目

- 1. 住所及び氏名

-

- 申告者の郵便番号、住所、電話番号と氏名(フリガナはカタカナ)を記入する。

- 整理番号:わかっているなら記入、わからなければ無記名でOK。

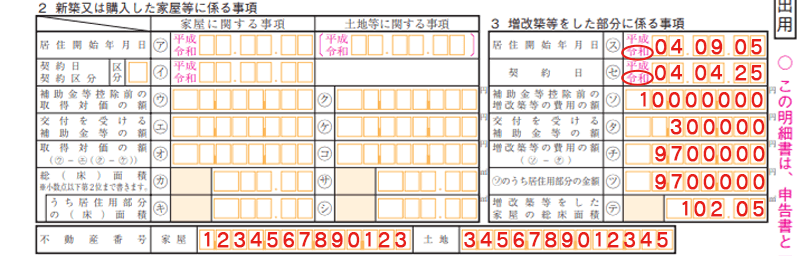

- 2. 新築又は購入した家屋等に係る事項

-

- (ア)

-

居住を始めた日。

基本的には転居・転入届の提出日を記入。『住民票』『マイナンバーカード』で確認する。元号にする事も忘れずに。

[記入例] 04.09.05 - (イ)

-

契約日は物件購入の契約をした日。『不動産売買契約書』で確認。元号にする事も忘れずに。

区分はダウンロードした『計算明細書』に記載されている。PDFの最後1,2ページあたりに『書き方』の説明があり、区分についても書かれている。年度によって変更があるかもしれないので必ず確認する。

私たちが申告した令和4年分では、説明ページで【中古住宅の購入に係る契約の場合は「4」を記入】とあったので、この計算明細書にも『4』を記入した。

[記入例] 区分:4 / 日付:04.03.20

- (ウ)

-

購入物件の金額。

『不動産売買契約書』で確認する。

[記入例] 25000000 - (エ)

-

物件購入時に交付された補助金の金額。記入例では無し。

- (オ)

-

(ウ) - (エ)の差額。

記入例では差額が無いので、(ウ)と同じ金額。

[記入例] 25000000 - (カ)

(サ) -

(カ)は建物面積。(サ)は土地面積。

『不動産売買契約書』『登記事項証明書』で確認する。

[記入例] 102.05/120.22 - (キ)

(シ) -

上記(カ)(サ)の内、居住用の面積。

私たちは100%居住用の為に物件を購入したので、(カ)(サ)と同じ。

不動産番号:『登記事項証明書』で確認する。2通以上の証明書がある場合は、2ページ目の一番下に追加で記入する欄がある。

- 3. 増改築等をした部分に係る事項

-

物件購入分の計算明細書では無記入。

- 4. 家屋や土地等の取得対価の額

-

- (1)

-

共有持分がある場合はここに割合を記入。私たちのように単独所有の場合は無記入でOK。

- (2)

-

(オ)の購入物件の金額と同じ。

[記入例] 25000000 - (3)

-

物件購入の際に受けた贈与の金額。

私たちは贈与を受けたので記入。

[記入例] 5000000 - (4)

-

(2)-(3) の差額。

[記入例] 20000000

- 5. 家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に関する事項

-

中古物件の購入の場合は個人間の売買の為、【なし又は5%】にをする。

- 6. 新型コロナウイルスの影響による入居遅延

-

私たちは該当しなかったので無記入。

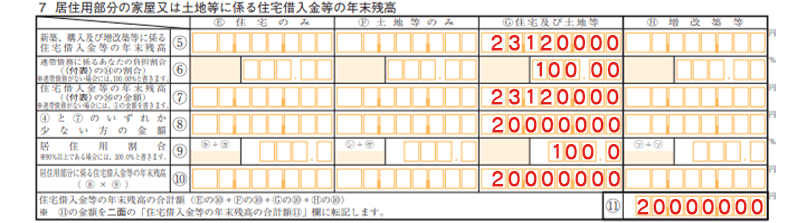

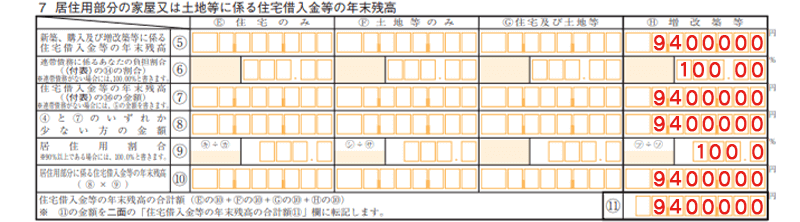

- 7. 居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

-

- (5)

-

住宅ローンの年末残高を記入。

この金額は、銀行等から送られてきた『住宅取得資金に係る借入金の年末残高等証明書』と書かれたハガキで確認する。

私たちの場合は、物件購入とリノベーションで分かれていたので、年末残高証明書のハガキが2通ある状態。

この物件購入分の計算明細書では、上記の年末残高証明書の内訳が『住宅及び土地等』の方の金額を記載した。

もし、物件購入+リノベーションで年末残高証明書が1枚の場合には、どちらの計算明細書にも同じ年末残高を記入する。

[記入例] 23120000

- (6)

-

申告者の負担割合。

私たちのケースでは連帯債務は無い為、100%と記入。

[記入例] 100.00 - (7)

-

負担割合計算後の年末残高。

私たちは100%なので、(5)の金額をそのまま記入。

[記入例] 23120000 - (8)

-

(4)か(7)で少ない方の金額。

私たちは(4)の方が少なかったので、そちらの金額を記入。

[記入例] 20000000 - (9)

-

居住用の割合。

私たちは全て居住用なので100%とする。

[記入例] 100.0 - (10)

-

(8)×(9)の金額。

[記入例] 20000000 - (11)

-

(10)と同じ金額。

[記入例] 20000000

- 8. 特定の増改築等に係る事項

-

私たちのケースでは対象となる工事をしなかったので無記入。

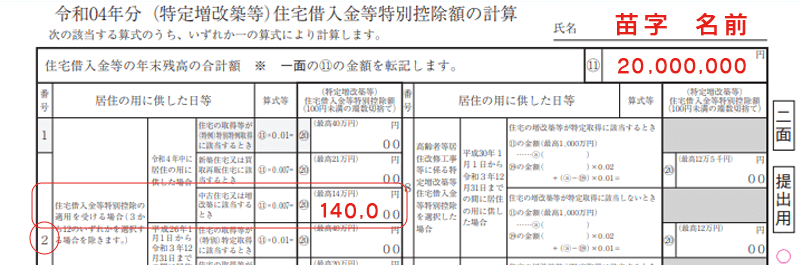

- 9.(特定増改築等)住宅借入金等特別控除額

-

- (20)

-

2ページ目で該当する番号と金額を記入する。詳細は2ページ目の(20)にて解説。

[記入例] 番号:2 / 金額:140000 - (21)

-

対象ではない為、無記入。

- (22)

-

対象ではない為、無記入。

- (23)

-

リノベーション分の計算明細書の方に書いている為、ここでは無記入。

- 10. 控除証明書の交付を要しない場合

-

2年目以降の住宅ローン控除は勤務先の年末調整で対応したいので、無記入。

物件購入分 2ページ目

- 欄外:ページ右上

-

氏名を記入する。

- 表内

-

- (11)

-

1ページ目の(11)と同じ金額。

[記入例] 20,000,000 - (20)

-

該当する(20)の計算後の金額。

1から12までのパターンから1つを選択する。今回の私たちのケースは、- 中古物件を購入した

- 令和4年度中に入居した

なので、番号『2』の内の【中古住宅又は増改築に該当するとき】に当たる。

その行の算式を当てはめると、(20)は、(11)×0.007=140,000 となる。

[記入例] 140,000

- (23)

-

リノベーション分の計算明細書の方に書いている為、ここでは無記入。

物件購入分の計算明細書はここまでです。

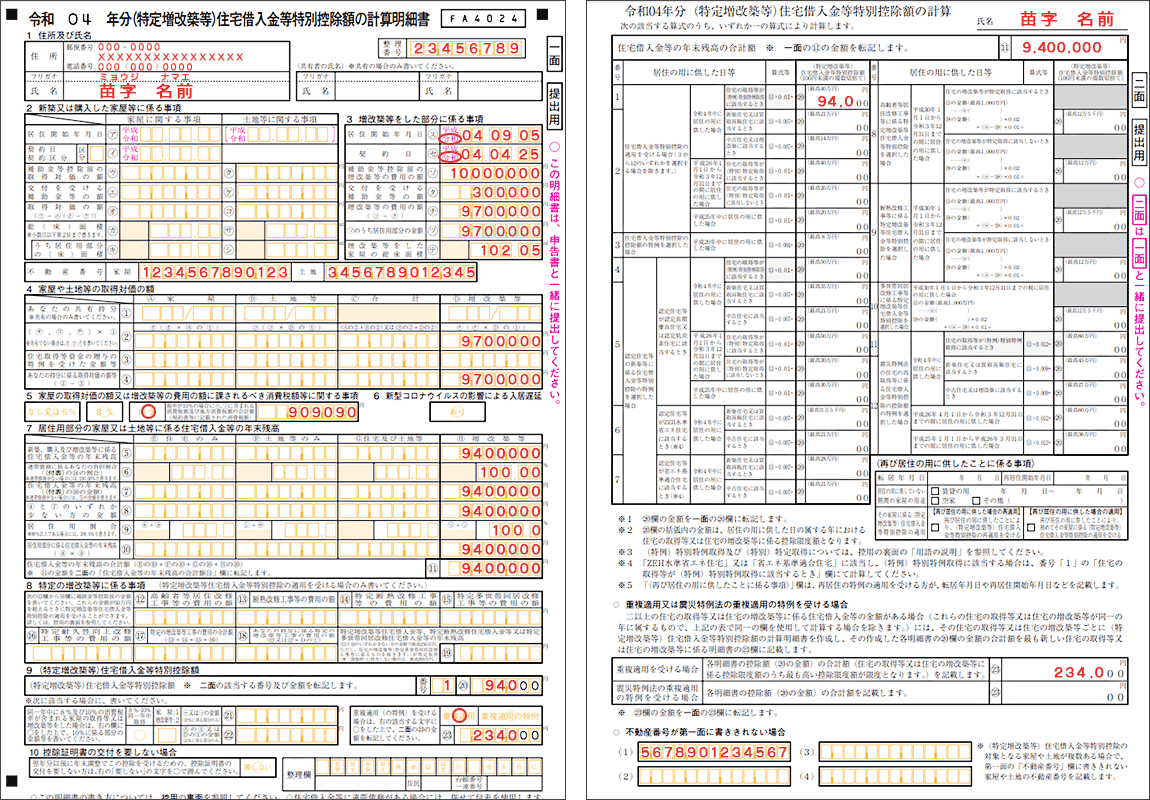

リノベーション分の計算明細書 記入例

続いて、リノベーション分に関する記入例の解説です。

リノベーション分 1ページ目

- 1. 住所及び氏名

-

- 申告者の郵便番号、住所、電話番号と氏名(フリガナはカタカナ)を記入する。

- 整理番号:わかっているなら記入、わからなければ無記名でOK。

- 2. 新築又は購入した家屋等に係る事項

-

リノベーション分の計算明細書では無記入。

- 3. 増改築等をした部分に係る事項

-

- (ス)

-

居住を始めた日。

基本的には転居・転入届の提出日を記入。『住民票』『マイナンバーカード』で確認する。元号にする事も忘れずに。

[記入例] 04.09.05 - (セ)

-

リノベーション工事の契約をした日。

『工事請負契約書』で確認。元号にする事も忘れずに。

[記入例] 04.04.25 - (ソ)

-

リノベーションの工事費用(税込)。

『工事請負契約書』で確認。

[記入例] 10000000 - (タ)

-

リノベーションに関して交付された補助金の金額。

補助金事務局から送付されるハガキ等で確定交付額を確認。

[記入例] 300000 - (チ)

-

(ソ) - (タ)の差額。

[記入例] 9700000 - (ツ)

-

上記(ソ)の内、居住用の面積。

私たちは100%居住用の中古物件なので、(チ)と同じ金額を記入。

[記入例] 9700000 - (テ)

-

リノベーションした床面積。

私たちは家全体のリノベーションをしたので、建物面積をそのまま記入した。

[記入例] 102.05

不動産番号:『登記事項証明書』で確認する。2通以上の証明書がある場合は2ページ目の一番下に追加で記入する欄がある。

- 4. 家屋や土地等の取得対価の額

-

- (1)

-

共有持分がある場合はここに割合を記入。

私たちのように単独所有の場合は無記入でOK。 - (2)

-

(チ)のリノベーション費用と同じ。

[記入例] 9700000 - (3)

-

リノベーション工事で受けた贈与の金額。

私たちはリノベーションに関しては贈与を受けていない為、無記入。 - (4)

-

(2)-(3) の差額。

私たちのケースでは差額が無い為、(2)と同じ。

[記入例] 9700000

- 5. 家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に関する事項

-

リノベーションは企業への依頼の為、消費税が発生するので【10%】にをする。

また、10%の右欄は消費税額。金額は『工事請負契約書』で確認する。

[記入例] 909090

- 6. 新型コロナウイルスの影響による入居遅延

-

私たちは該当しなかったので無記入。

- 7. 居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

-

- (5)

-

住宅ローンの年末残高を記入。

この金額は、銀行等から送られてきた『住宅取得資金に係る借入金の年末残高等証明書』と書かれたハガキで確認する。

私たちの場合は、物件購入とリノベーションで分かれていたので、年末残高証明書のハガキが2通ある状態。

このリノベーション分の計算明細書では、上記の年末残高証明書の内訳が『住宅のみ』の方の金額を記載した。

もし、物件購入+リノベーションで年末残高証明書が1枚の場合には、どちらの計算明細書にも同じ年末残高を記入する。

[記入例] 9400000

- (6)

-

申告者の負担割合。

私たちのケースでは連帯債務は無い為、100%と記入。

[記入例] 100.00 - (7)

-

負担割合計算後の年末残高。

私たちは100%なので、(5)の金額をそのまま記入。

[記入例] 9400000 - (8)

-

(4)か(7)で少ない方の金額。

私たちは(7)の方が少なかったので、そちらの金額を記入。

[記入例] 9400000 - (9)

-

居住用の割合。

私たちは全て居住用なので100%とする。

[記入例] 100.0 - (10)

-

(8)×(9)の金額。

[記入例] 9400000 - (11)

-

(10)と同じ金額。

[記入例] 9400000

- 8. 特定の増改築等に係る事項

-

私たちは対象となる工事をしなかったので無記入。

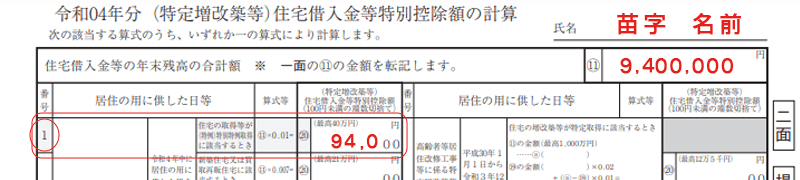

- 9.(特定増改築等)住宅借入金等特別控除額

-

- (20)

-

2ページ目で該当する番号と金額を記入する。詳細は2ページ目の(20)にて解説。

[記入例] 番号:1 / 金額:94000 - (21)

-

対象ではない為、無記入。

- (22)

-

対象ではない為、無記入。

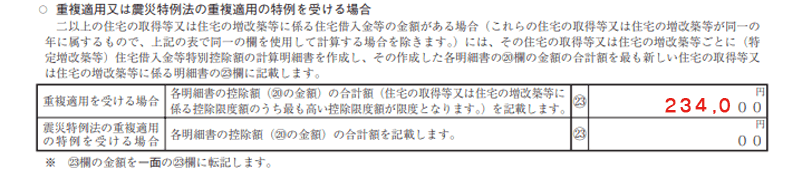

- (23)

-

重複適用にをし、(23)に物件購入分とリノベーション分の、2つの(20)の合計額を記入。

[記入例] 234000

- 10. 控除証明書の交付を要しない場合

-

2年目以降の住宅ローン控除は勤務先の年末調整で対応したいので、無記入。

リノベーション分 2ページ目

- 欄外:ページ右上

-

氏名を記入する。

- 表内

-

- (11)

-

1ページ目の(11)と同じ金額。

[記入例] 9,400,000 - (20)

-

該当する(20)の計算後の金額。

1から12までのパターンから1つを選択する。今回の私たちのケースは、- 消費税10%が発生するリノベーション(増改築)である

- 令和4年度中に入居した

なので、番号『1』の【住宅の取得等が(特例)特別特例取得に該当するとき】に当たる。

その行の算式を当てはめると、(20)は、(11)×0.01=94,000 となる。

[記入例] 94,000

- (23)

-

物件購入分とリノベーション分の、2つの(20)の合計額を記入。

[記入例] 234000

リノベーション分の計算明細書はここまでです。

参考にしたウェブサイト

国税庁の特集ページです。まずはここを見る事をおすすめします。

個人的には、ここ数年でとても見やすくわかりやすくなったと感じます。

ちゃいるさんのブログです。私たちと似ている条件だったので、ものすごく参考にさせていただきました。ありがとうございます!

- 中古マンション+リノベーション

- 書面提出で申告

というケースの方にはオススメです。

リンク記事のコメント欄にも重要な事が書かれていたので、そちらも要チェックです。

るーぱーるーぱーさんのブログです。住宅ローン控除以外にも、ふるさと納税や固定資産税の減税等についても書かれていました。

- 中古マンション+リノベーション

- 贈与あり

- 固定資産税の減税の申請あり

- 書面提出で申告

というケースの方にはオススメです。

共通している箇所が多々あったので、色々と参考にさせていただきました。ありがとうございます!

まとめ

かなり長い記事になってしまいましたが、『(特定増改築等)住宅借入金等特別控除額の計算明細書』についての具体的な記入例と解説はいかがでしたか?

中古物件購入+リノベーションを同時に行った場合は、確定申告書等作成コーナー等で申告書類を作成する前に『(特定増改築等)住宅借入金等特別控除額の計算明細書』を作っておく事をオススメします。

いーちご中古物件購入+リノベーションの場合は、先に計算明細書を作って『控除額』を算出しておくと申告作業がスムーズです。

いそむ・中古物件は『消費税がかからない』

・リノベーションは『消費税10%がかかる』

で、複数の計算明細書が必要なところも注意するところです!

いーちごこの記入例が参考になれば嬉しいです!

この書類が完成すれば、後は確定申告書等作成コーナーで必要事項を入力すれば申告書類が完成しますので、もうひと頑張りですよ!

前回の住宅ローン控除1年目の確定申告・その1は必要書類についてです。必要があればチェックしてくださいね。

そして、次はいよいよ確定申告書類の作成です!

この記事を最後までご覧くださりありがとうございました!

コメントをお待ちしています!

コメント一覧 (2件)

とても助かりました。この記事を見て作るだけで精一杯でしたが、このレベルでまとめてるのが凄すぎます。ありがとうございました。

ひろさん、はじめまして。コメントありがとうございます。

中古物件購入+リノベーションに関する確定申告の情報って少ないですよね…。

私たちも本当に苦労したのでこうして記事にしてみました。お役に立てたようで良かったです!

こちらこそブログをご覧くださりありがとうございました。