- 火災保険の相見積もりの流れ

- 相見積もりの重要性

住宅ローン借入時の前提条件として、『火災保険への加入が必須』でした。

法律で明確に義務付けられてるわけではないようでしたが、金融機関側の貸出条件として設定されているようです。

義務とはいえ、高い保険に入ると初期費用が増えてしまう為、最低限の保障でコスパ良くなるように相見積もりしてみました。

保険会社の相見積もりの流れ

一括で複数社から見積もりがもらえるサービスはいろいろありそうでしたが、住宅ローンの申し込み期日とかを考えると、あまり保険を探す時間がかけられなかった為、Youtube等でお薦めされていた保険見直しラボ「火災保険KURABEL」で申込みをしました。

また、リノベーション会社からもおすすめの保険会社紹介をいただいていたのと、住宅ローン先の銀行からも保険提案が郵送されてきましたので、そちらも併せて比較検討をしました。

購入物件内容(戸建 or マンション、階層、平米数、築年数、住所など)、希望補償額や保障内容(地震保険や家財保険、保障開始日など)、メールアドレス、電話番号をWebサイトから登録する。

- メール、電話などで連絡が来る

- Google meet や Zoom でオンライン面談の予定を決める

- オンライン面談で、保険の保障内容などの説明を受ける

- その上でおすすめの保障内容、保険会社はどこになるか?などの初期提案をいただく

- 金額や保障内容を変更した場合はどうするか?などの補正をしてもらう

- 候補契約先を3社程度に絞って、スプレッドシートで一覧化して検討

という流れでした。

業社との打ち合わせについて

- 保険見直しラボ → 担当者とオンラインミーティング1時間

- リノベーション会社からのお薦め保険会社 → 担当者とのオンラインミーティングが2時間ほど

- 住宅ローン先の銀行からのお薦め → そのまま資料送付されてきたので、内容確認のみで打ち合わせはなし

以下、それぞれについての感想です。

保険見直しラボとのミーティング <評価: ⭐️⭐️⭐️⭐️⭐️>

まずは、火災保険の仕組みや特徴などについて20分程度レクチャーをしていただきました。

この説明がめちゃくちゃわかりやすくて、いろいろ質疑応答を交えながら保険の仕組みや特徴についての理解を深めさせていただきました。

その上で、事前にWeb上で入力した情報から5社程度の候補先を先に絞っていただけていて、それぞれの特徴や保険金額について提案を受けました。

最終的に2社程度に絞って、その内容をPDFにまとめてもらった資料をいただきました。

とにかく丁寧ですごく満足度が高い対応をいただけたので、かなり好印象でした。

リノベーション会社お薦め保険会社担当とのミーティング <評価: ⭐️⭐️⭐️⭐️>

こちらも同じく、火災保険の仕組みや特徴などについて30分程度レクチャーをしていただきました。

概ね保険見直しラボの方と似たような情報をいただけましたので、さらに保険について詳しくなれたと思います。

この辺りは複数社との相見積もりをする場合のメリットだと思います。

デメリットは複数社との営業時間がかかる点ですが、保険料の最適化が目的ですので、ここは致し方ない部分です。

内容的には、その場で営業担当者が自社保有しているWebシステム上に必要情報を直接入力していくことで、保障内容と保険金額をリアルタイムで直接確認できるというものでした。

登録した情報はミーティング後に自分たちでWeb上で保障プランを選び直しながら、最終的な金額をシミュレートもできた点が非常に良かったです。

住宅ローン先の銀行の提案保険資料確認 <評価: ⭐️>

正直、酷い提案でした。

松竹梅の3段階での保険提案が届いたのですが、値段が高すぎ。

梅の最安値プランの保険金額が相見積もり先と比較して倍以上の値段。。松プランだと相場の3倍以上の差が!?

保障内容盛り盛りでしたが、正直いらない保証もいっぱい抱き合わせられてる、という感じでした。

そのまま言われるがままに保険加入してたら、無駄に貯金を減らすことになってたなと。

相見積もりしてよかった!そして保険って怖いなぁ、と思いました。

業者の見積もり内容まとめ

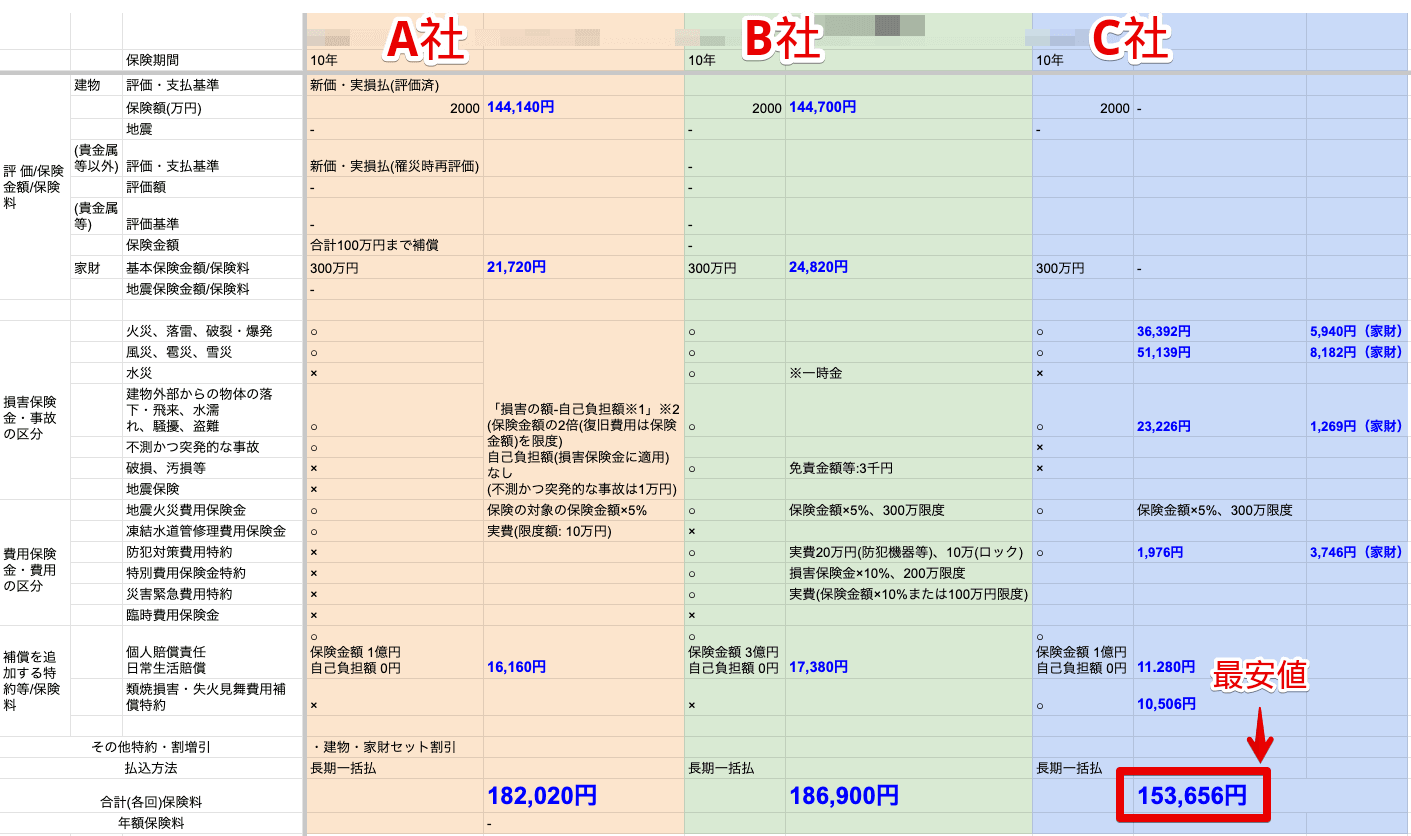

見積りの結果一覧

上記はいただいた情報から最も現実的な3社に絞ってスプレッドシートにまとめたものです。

最終的には、保証を最低限確保した状態で最も安かったC社に決めました!

火災保険につけた保証概要

- 火災保険:2,000万(家が火事で焼け落ちた時の最大補償額)

- 家財保険:300万(家財が壊れたときの最大補償額)

- 水災、地震保険:対象外(*1)

特約(*2)として、

- 個人賠償責任: 10,000万(火事でご近所の家が燃えたり、何かしらの損害を与えた場合での最大補償額)

- 地震時の火災: 300万(地震で家が燃えた場合の最大補償額)

などを別途つけました。

まとめ

火災保険の加入については、相見積もり必ずすべき!と思いました。

特に、住宅ローン契約先からの保険提案は不要な保険が上積みされた高額すぎる提案がきた為、思考停止せずに自分で適切な保険を探すべしと思いました。

一覧には記載しませんでしたが、上記と最安値を比べると、10年間の保険で50万以上の差が出てましたが、ここと比較すると過剰すぎるタイトルになりそうでしたので、あくまでも最終候補に残った3社の中での差分にしています。

今回、保険の相見積もりすることで一番感じたのは、保険は種類や保証金額なども各社でさまざまな差分があり、それぞれに料金も差がある為、非常に複雑であるという事です。

こういう差分は一般人には正直理解不能すぎますので、『保険見直しラボ』などの保険に詳しいコンサルの方にいろいろヒアリングして情報教えてもらいながら判断する、というのは非常に有益なことだと感じました。

この記事を最後までご覧くださりありがとうございました。

コメントをお待ちしています!